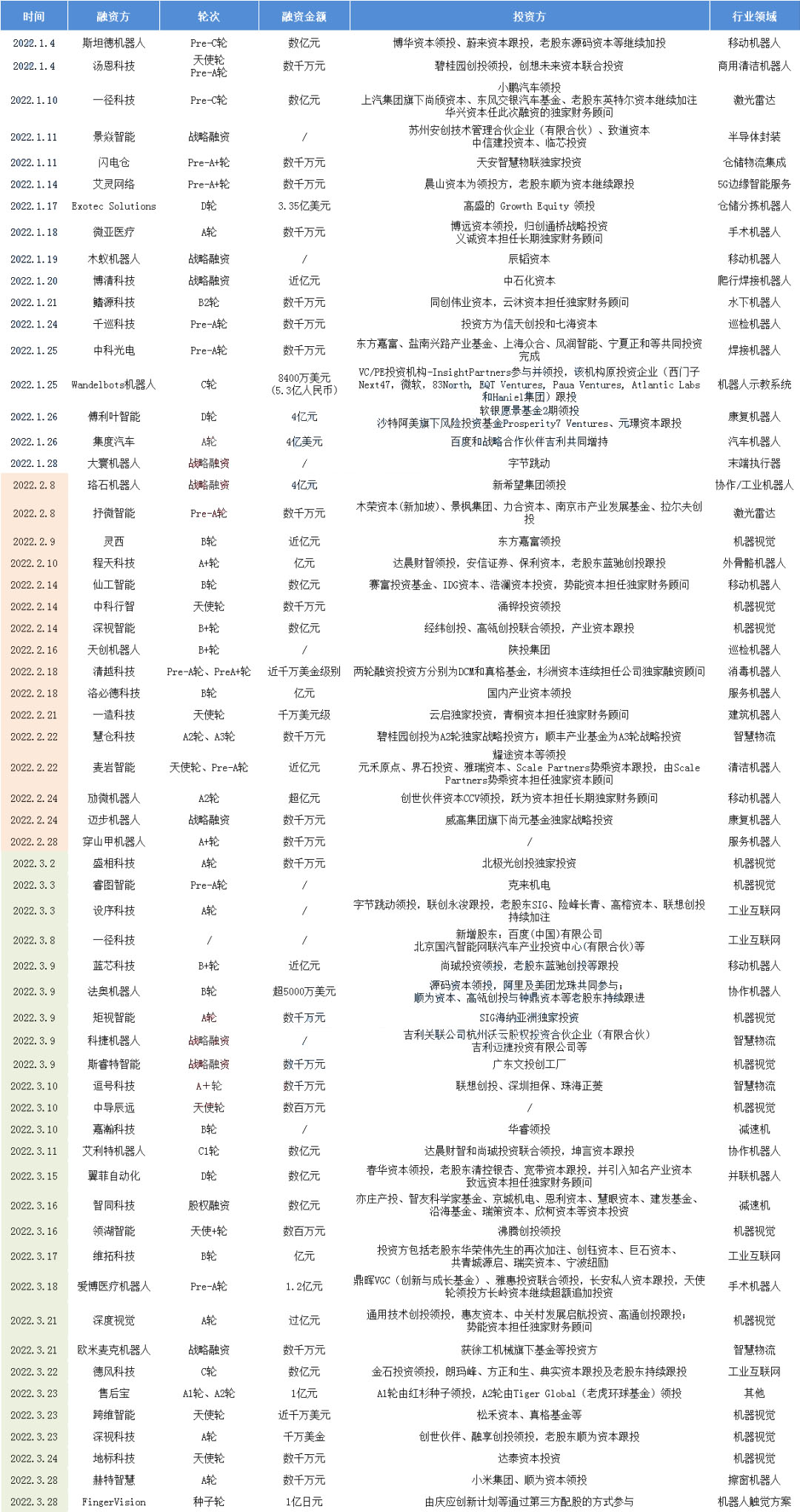

马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

阅读量:1637 来源:高工机器人

据不完全统计,截至发稿日(3月28日),2022年一季度机器人行业融资共计60起,同比增长15.38%;融资总额超107.02亿元,同比增长63.53%。其中,过亿元融资(含亿元级)21起,同比增长5%。

从融资阶段来看,2022年Q1机器人行业相关融资主要集中在A轮及其相关轮次,多数企业发展尚处于早期阶段。具体来看,种子轮/天使轮/天使+轮7起;Pre-A轮/Pre-A+轮10起,A/A+/A1/A2/A3轮融资14起,B/B2/B+轮10起,Pre-C轮/C轮5起,D轮3起,战略融资数量10起,股权融资1起。

从融资领域来看,2022年Q1机器人行业融资案例数量最多的是机器视觉与移动机器人两大领域,其次是商用服务机器人与医疗机器人领域;融资金额最大的领域分别是工业互联网和协作机器人两大领域,随后是医疗机器人与移动机器人领域。

相比于2021年同期,2022年Q1,机器视觉热度进一步延续,在融资企业数量上有大幅增长,同比增长160%;协作机器人领域融资数量有所下滑,但融资金额仍维持在数亿元级别;服务机器人领域有所降温,工业移动机器人热度延续。

而在工业机器人领域,减速器等核心零部件开始引起资本关注,仅在2022年3月,就披露了3起融资或兼并购事件。其中,嘉瀚科技完成华睿领投的B轮融资;智同科技完成数亿元股权融资,投资方包括亦庄产投、智友科学家基金、京城机电、恩利资本、慧眼资本、建发基金、沿海基金、瑞策资本、欣柯资本等。

高工机器人产业研究所所长卢瀚宸判断,一方面,协作机器人、移动机器人、机器视觉等热门赛道依然为资本关注的热点;另一方面,供给关系的变化造成了卖方市场,从2021年开始,上游零部件厂商迎来了久违的“好日子”,头部厂商的业绩十分亮眼,同时还处于供不应求的状态,议价权进一步巩固。可以预见,优质的上游零部件厂商将会成为下一个“香饽饽”,如减速器、伺服、控制、传感器等。

值得一提的是,在机器视觉领域,有越来越多的机器视觉初创企业逐渐受到资本的关注。2022年Q1共有13起融资案例,其中3月单月,便有10家视觉企业陆续披露融资动态,大部分企业集中在天使轮和A轮,少数企业进入B轮融资阶段,侧面反映出该行业发展仍处于早期阶段,随着新晋企业数量的增多,机器视觉市场竞争日益激烈,除去基恩士、康耐视等国际企业,国内机器视觉细分领域的头部厂商开始初现雏形。

尽管资本对于机器人行业热度依旧不减,但机器人行业在当前全球疫情扩散蔓延,世界局势动荡不安的大环境下,制造业面临缺芯危机、原材料短缺、供应链承压、海运价格指数飙升诸多等外部不利因素给机器人行业企业带来了短期的焦虑。

目前制造业在很大程度上依然受到供应链瓶颈和疫情相关不确定性的压力。在此前的几个月,生产增长(供给端)明显滞后于需求增长(需求端),反映在机器人企业侧则是订单大幅增长,但是交付面临挑战,这里的挑战既有人员、能力、管理的问题,亦有来自供应链的问题。

随着外部环境不确定性加剧,投资机构避险情绪蔓延,投资谨慎度提高,投资侧重和偏好将随之改变。可以预见的是,2022年机器人行业融资热度会有所回调,资本对于机器人相关赛道的投资会趋于理性,部分细分领域融资热度会有所下降。

卢瀚宸指出,对于机器人企业而言,2022年如果对于“业绩兑现”的认识不够深刻,可能会遭遇融资困境。对于资本而言,企业创始人要为自己吹过的牛逼“奋斗终生”太久,或许只能等1-3年,企业需要完成业绩快跑兑现才能保住自身的融资“吸引力”,宏观环境的不确定性无疑将加剧这一困境。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1093

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1848

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2137

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1630

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1480

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9589

7

一文看懂机器人技术的发展史

2022-03-30

1999

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1574

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1638

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1471