马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

预见2020:2020年中国CVD设备产业全景图(附产业政策、技术工艺、竞争格局等)

2020-08-24

阅读量:207 来源:机智网

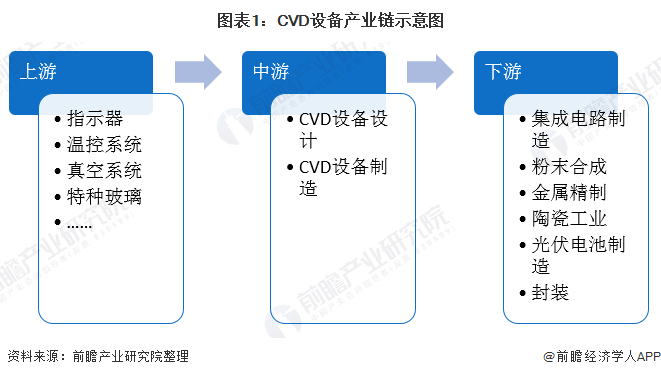

产业链——集成电路关键制造设备之一

CVD(化学气相沉积)是指化学气体或蒸汽在基质表面反应合成涂层或纳米材料的方法,是工业中应用最为广泛的用来沉积多种材料的技术,包括大范围的绝缘材料,大多数金属材料和金属合金材料。其一般应用于集成电路制造、粉末合成、金属精致等。

CVD设备则是CVD应用的载体,是实现CVD的必要条件。

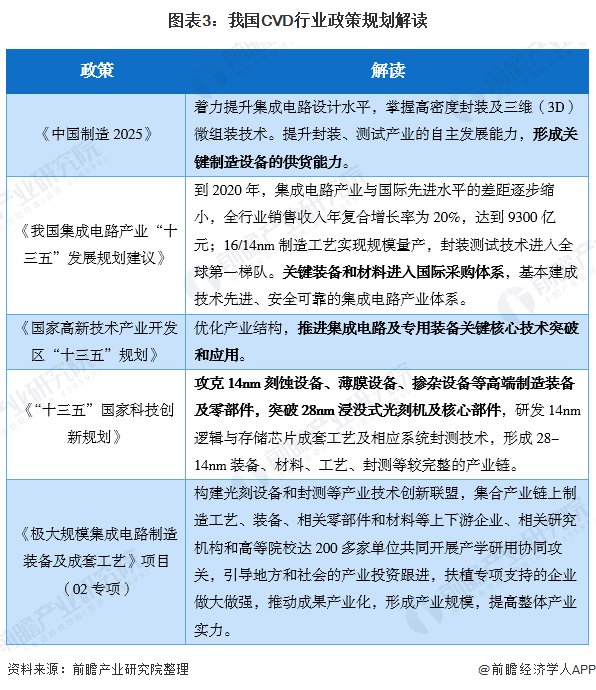

产业政策——对于CVD设备重视程度较高

从政策环境上来看,我国对于CVD设备较为重视,其主要体现在相关政策对于发展半导体设备的支持。如《“十三五”国家科技创新规划》中,薄膜设备(PVD设备、CVD设备等)被列为国家需要攻克的高端制造装备;《中国制造2025》中也提到,要形成集成电路关键制造设备的供货能力。

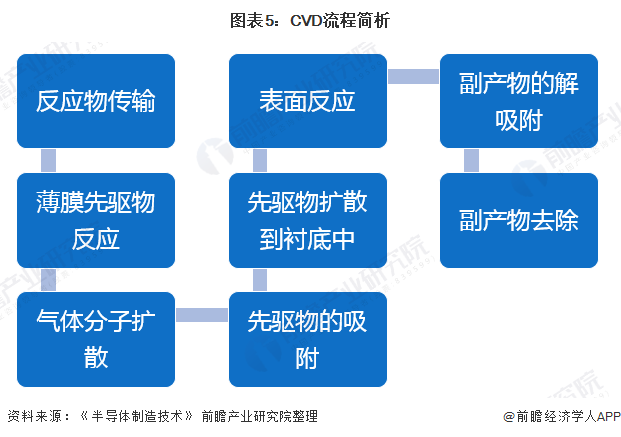

技术工艺——工艺不断发展变迁

近年来,CVD工艺不断发展,形成了较为固定的工艺流程,同时也根据不同的应用演化出了APCVD、LPCVD、PECVD等不同的CVD技术。一般来说,不同的CVD技术需要不同的CVD设备来承载,一定程度上也促进了CVD设备制造工艺的发展。

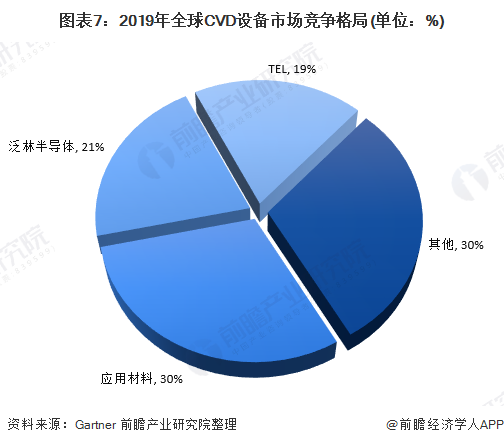

竞争格局——CR3达到70%

全球CVD设备市场的主要企业有应用材料、泛林半导体和TEL这三家,据Gartner披露,这三家企业合计占据了全球近70%的市场份额。其中,应用材料所占市场份额为30%;泛林半导体和TEL各自占据21%和19%。

细分格局——PECVD仍为主流

目前全球主流的CVD设备仍为PECVD、APCVD和LPCVD,据Gartner数据披露,这三类CVD设备合计市场份额约占总市场份额的70%;其中PECVD的市场份额约为35%。

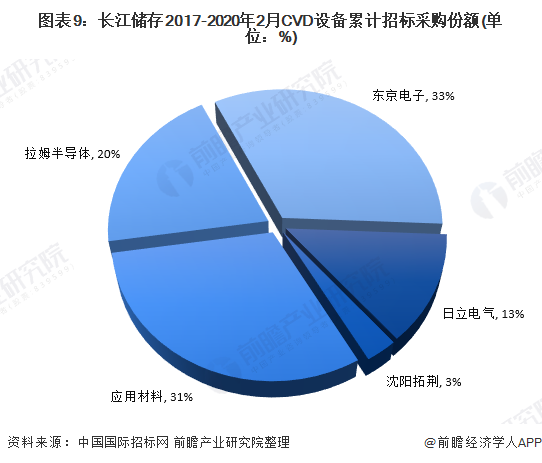

国产化分析——相关技术仍需进步

我国CVD设备的国产化率近年来虽然在不断增长,但整体来看仍然较低。从长江储存2017年至2020年2月CVD设备累计招标采购份额来看,仅有3%的CVD设备来自于我国国产企业(沈阳荆拓),由此可见,我国CVD设备竞争力与海外知名企业相比仍具有一定的差距。

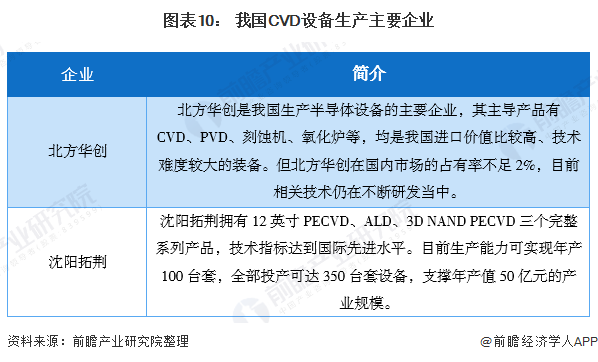

目前我国CVD设备的主要生产企业包括北方华创和沈阳荆拓,这两家企业近年来发展势头较好,CVD设备相关技术也正在加紧研发中,未来或将成为我国CVD设备国产化率大幅提升的主要动力源。

以上数据来源于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1092

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1847

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2133

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1629

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1478

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9588

7

一文看懂机器人技术的发展史

2022-03-30

1992

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1570

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1634

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1467