马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

十张图了解2020年中国制革业状与产销市场发展现状 人工革逐渐替代真皮

2020-09-15

阅读量:177 来源:机智网

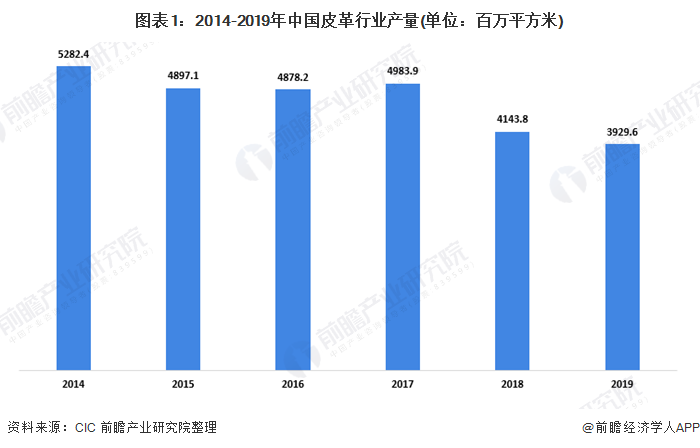

真皮产量持续下降

制革业包括人工革制造及真皮制造。真皮是一种天然、耐用且柔韧的材料,由鞣制动物生皮制成。人工革为透过在织物、针织物或非织物上进行轧制、浇铸、涂布及乾法处理形成PVC或PU等合成树脂层而获得的复合材料。人工革广泛用于各下游行业,包括服装及鞋履、手袋及箱包、家居用品、汽车内饰及运动器材等。2019年中国皮革产量约为39.30亿平方米。

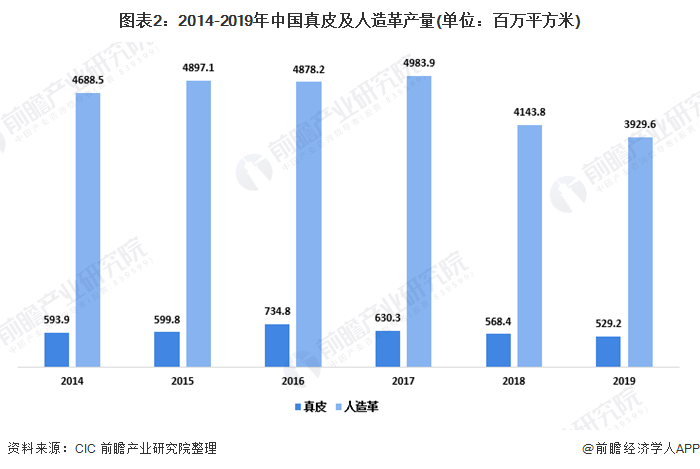

由于生皮的数量有限,真皮制造业的市场规模较人工革为小。2019年,中国真皮产量约为5.29亿平方米,人工革产量约为34亿平方米。

受真皮服装需求下降的影响,中国真皮产量近年来有所下降。由于生皮供应减少以及真皮加工造成的严重环境问题可能拉动人工革替代需求,预期该下降趋势将持续。

人工革制造业的市场规模面临下游应用需求下降,且受到2014年至2018年环境法规(如《重点行业挥发性有机化合物减排计划》及《重点行业挥发性有机物综合治理方案》,其中「重点行业」包括涉及石油精炼及石化工程、涂饰、粘合剂、杀虫剂、汽车及合成革等行业)带来的压力影响。近年来产量有所下降。

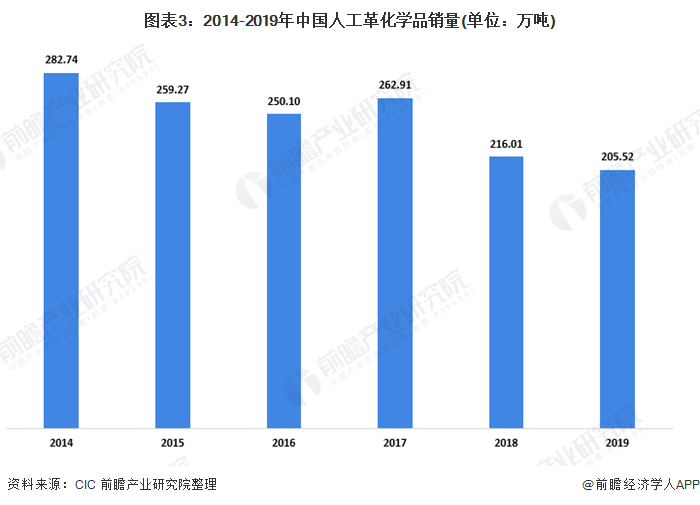

人工革化学品销量下降

与由动物生皮或兽皮制成的真皮不同,人工革由底布及多种化学品制成,以生成仿皮材料。人工革化学品指人工革生产过程中使用的化学品。化学品的主要类别包括树脂及涂饰剂,后者可进一步分为着色剂、表面处理剂及助剂。

由于人工革产量在近年来因下游应用需求下降及环境法规压力而有所减少,人工化学品的销量相应减少。

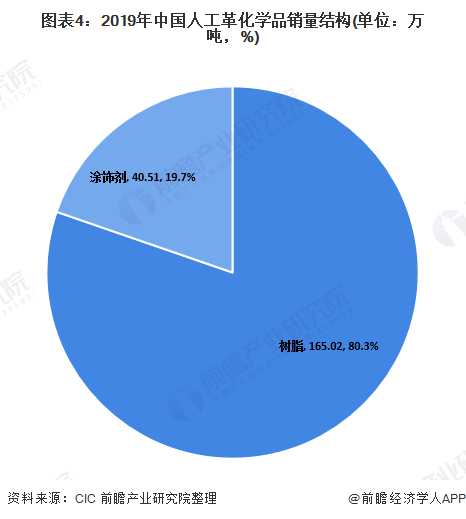

2019年在人工革化学品中,树脂销量约为165.02万吨,涂饰剂的销量约为40.51万吨。由于预期小型人工革制造商将逐步淘汰,而下游应用需求预期将有所增加、政府法规及政策将更为有利及人工革对真皮的替代性将增加,估计未来人工革产品需求将增加,从而导致人工革化学品的需求增长。

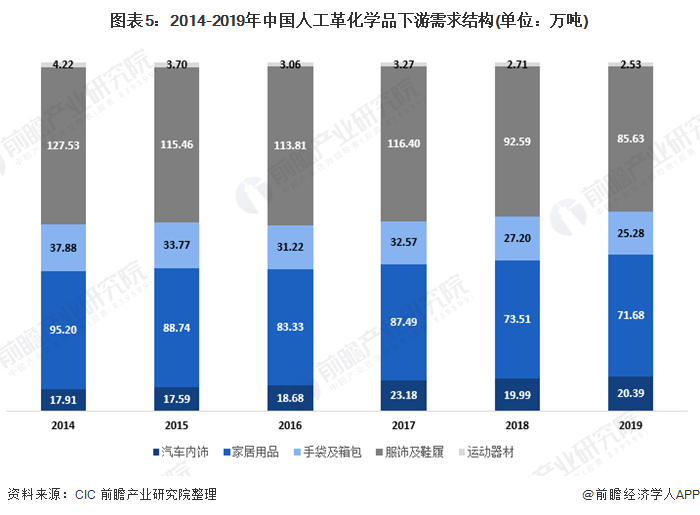

人工革的广泛应用,人工革化学品制造业可按应用类型划分,包括服装及鞋履、手袋及箱包、家居用品、汽车内饰及运动器材。

树脂及涂饰剂销量受人工革影响

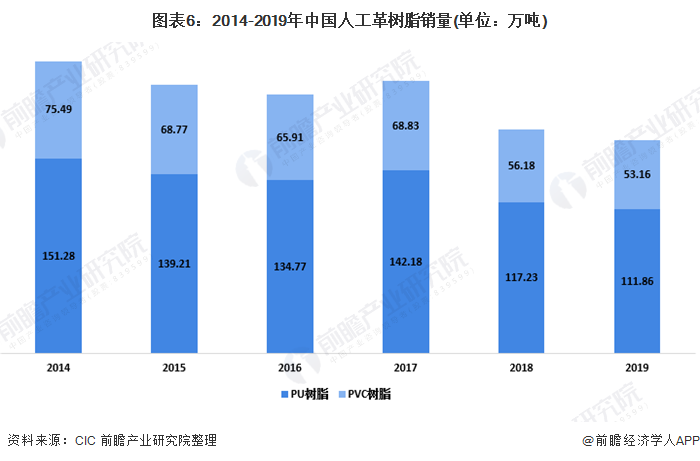

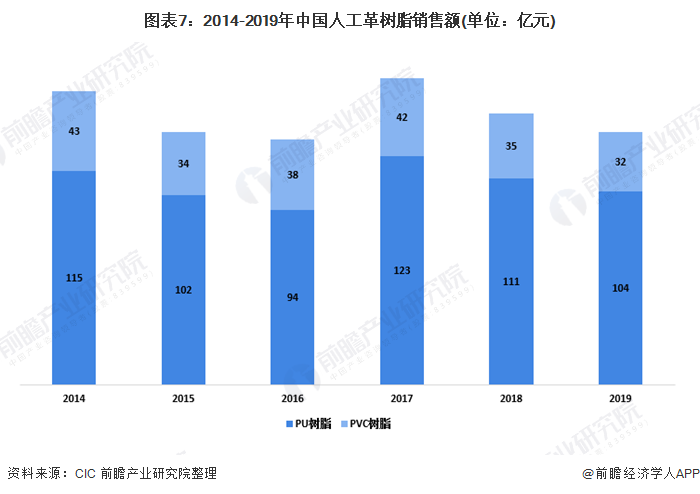

人工革树脂包括PU树脂及PVC树脂。人工革树脂的销量及销售额趋势通常受人工革制造业产量波动的影响,因而与之一致。由于同期对人工革生产的需求增加所致。人工革树脂的销售受销量及价格波动影响。

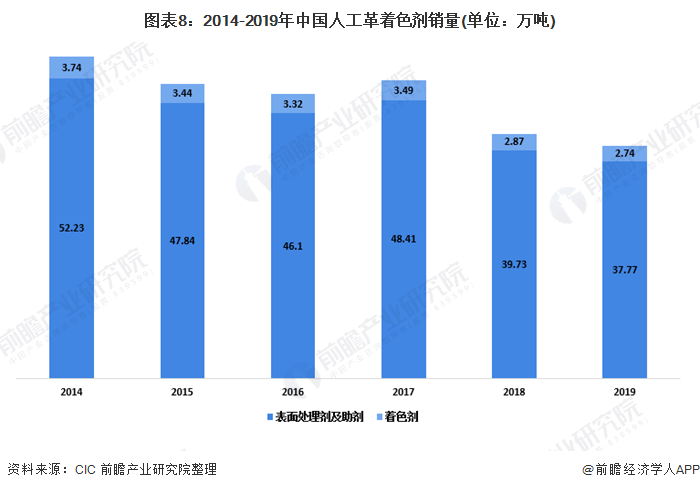

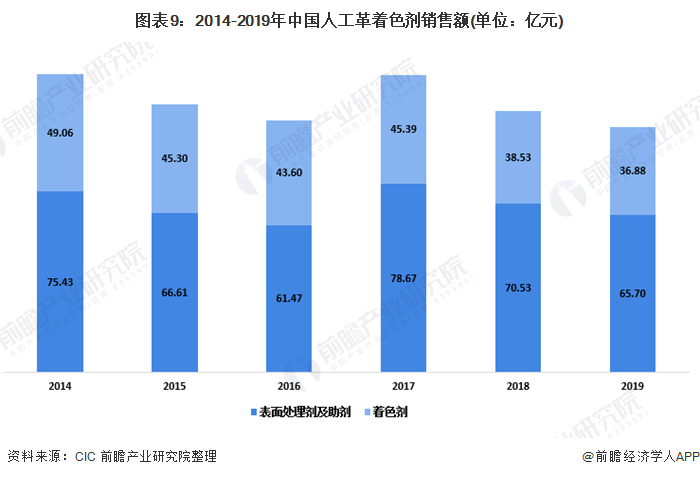

涂饰剂可分为表面处理剂、助剂及着色剂。受下游人工革产量因上述原因产生波动的影响,表面处理剂及助剂以及着色剂的销量出现类似波动。2018-2019年着色剂和表面处理剂的销量和销售额都出现了下降。

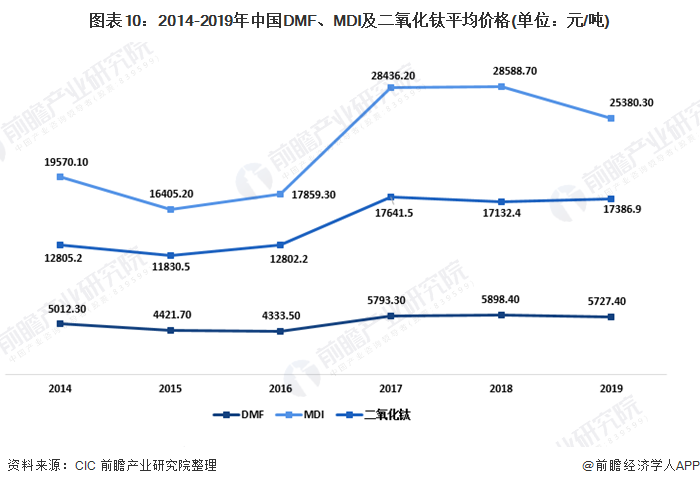

人工革化学品原材料价格有所波动

DMF、MDI及二氧化钛为人工革化学品制造业所用的三种主要原材料。DMF为人工革化学品生产商所提供的各种化工产品的重要溶剂。由于2014年至2016年的产能扩张,DMF的平均价格由每吨人民币5012.3元下降至每吨人民币4333.5元。由于环保法规严格,2017年DMF的产量下降,从而推高DMF的价格。

MDI生产行业相对集中,五大参与者占全球总产能逾80%。MDI的平均价格在2014年至2016年在每吨人民币16405.2元至每吨人民币19570.1元之间波动,并由2016年每吨人民币17859.3元飙升至2017年的每吨人民币28436.2元,这是大型企业产能下降所致。

二氧化钛为用于人工革化学品制造业中着色剂生产的重要原料。二氧化钛价格在2014年至2016年相对稳定。由于2016年至2017年钛矿石价格上涨,二氧化钛价格由每吨人民币12802.2元飙升至每吨人民币17641.5元。於2017年至2019年,钛矿石价格趋于稳定。

以上数据来源于前瞻产业研究院《中国皮革鞣制加工行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1082

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1837

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2115

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1621

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1467

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9573

7

一文看懂机器人技术的发展史

2022-03-30

1961

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1557

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1618

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1454