高端装备制造行业发展现状与未来趋势

半导体行业周期性带来新动能 前道设备占主要份额

2020-09-04

阅读量:218 来源:机智网

半导体设备,即在芯片制造和封测流程中应用到的设备,广义上也包括生产半导体原材料所需的机器设备。在整个芯片制造和封测过程中,会经过上千道加工工序,涉及到的设备种类大体有九大类,细分又可以划出百种不同的机台,占比较大市场份额的主要有:光刻机、刻蚀机、薄膜沉积设备、离子注入机、测试机、分选机等。

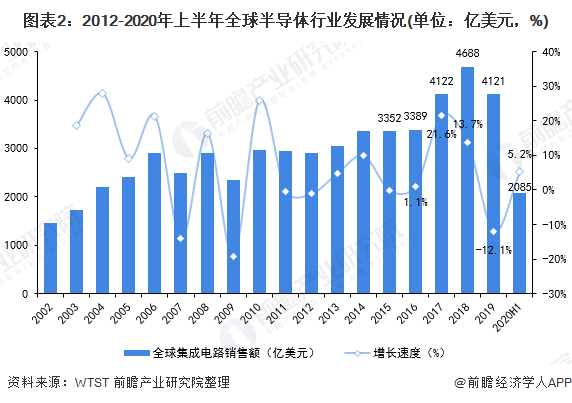

半导体行业周期性带来新动能

从全球半导体发展情况来看,受宏观经济变化及技术革新影响,半导体行业存在周期性。2017-2019年,全球半导体行业来到了下滑周期。2019年,全球固态存储及智能手机、PC需求增长放缓,全球贸易摩擦升温,导致全球半导体需求市场下滑,全年销售额为4121亿美元,同比下降12.1%。进入2020年,有5G商用化、数据中心、物联网、智慧城市、汽车电子等一系列新技术及市场需求做驱动,将给予半导体行业新的动能。

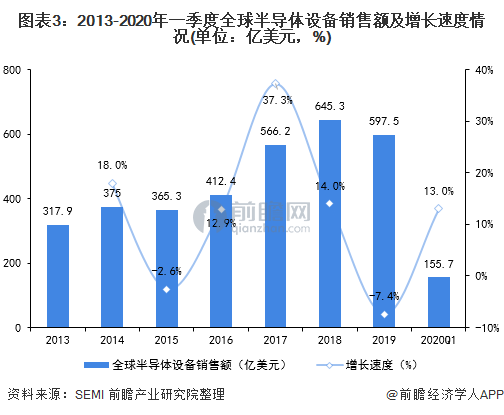

全球半导体设备市场规模约600亿美元

根据国际半导体产业协会SEMI统计数据显示,近年来全球半导体设备销售额呈波动态势,2019年为597.5亿美元,比2018年的645.3亿美元的历史高点下降了7.4%。2020年一季度,全球半导体设备销售额为155.7亿美元,比2019年第四季度减少13%,但与2019年一季度相比,增长了13%。半导体设备总市值虽仅几百亿美元,但其是半导体制造的基石,支撑着全球上万亿的电子软硬件大生态,设备对整个半导体行业有着放大和支撑作用,确立了整个半导体产业可达到的硬性尺寸标准边际值。

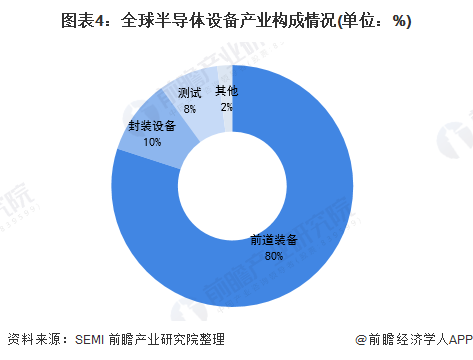

前道设备占据主要市场份额

从半导体的制造流程来看,前道流程较多,涉及的设备种类也较多。在一个新晶圆投资建设中,设备投资一般占70-80%。而按工艺流程分类,在新晶圆的设备投资中,晶圆加工的前道设备占据主要的市场份额,约80%;封测设备占据约18%的比重。

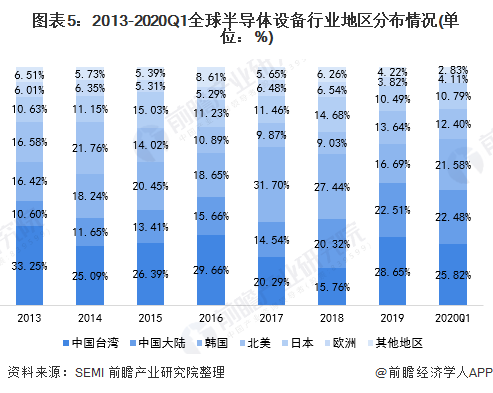

市场主要集中在中国台湾及大陆地区

近些年,在全球半导体设备消费市场中,中国大陆,中国台湾,韩国这三大市场一直排在前三位。其中,中国大陆具发展潜力,从前些年的第三,到最近一年的第二,一直处于上升态势。

具体来看,2019年,中国台湾是半导体设备的最大市场,销售额增长了68%,达到171.2亿美元,占全球市场的比重为28.65%。中国大陆则以134.5亿美元的销售额保持其第二大设备市场的地位,占比为22.51%。排名第三的是韩国,销售额为99.7亿美元,同比下降44%,占比为16.69%。

2020年一季度,排名前三的仍是中国台湾、中国大陆以及韩国,销售额占比分别为25.82%、22.48%、21.58%。

日美荷品牌占领前位

目前全球半导体设备市场集中度较高,以美国、荷兰、日本为代表的TOP10企业垄断了全球半导体设备市场90%以上的份额。美国著名设备公司应用材料、泛林半导体、泰瑞达、科天半导体合计占据整个设备市场40%以上份额,而且均处于薄膜、刻蚀、前后道检测三大细分领域的绝对龙头地位。技术靠前和近半的市场占有率,任何半导体制造企业都很难完全脱离美国半导体设备供应体系。

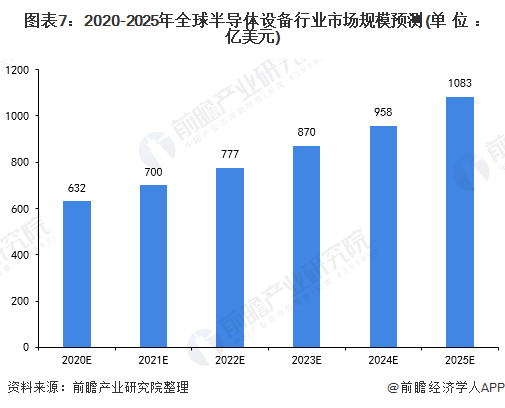

未来规模预计超千亿

从整体来看,尽管受疫情的影响,半导体行业及半导体设备行业依然逆势增长。存储器支出回升、先进制程投资及中国大陆积极推动半导体投资的背景下,预计2020年全球半导体设备市场将持续保持增长,市场规模预计达到632亿美元,同比增长6%;2021年预计达到700亿美元;2025年将超千亿美元。

以上数据来源于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(原标题:2020年全球半导体设备行业市场规模及发展前景分析 预计2025年超千亿【组图】)

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1077

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1832

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2106

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1617

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1459

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9570

7

一文看懂机器人技术的发展史

2022-03-30

1952

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1546

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1610

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1445