马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

海陆空齐下,智能巡检机器人市场规模有多大?

2020-09-01

阅读量:358 来源:机智网

文|网络

智能巡检机器人是特种机器人的一种,一般是基于感知、认知(或者决策)、执行三个核心要素,在某种特定环境(高危、艰苦、人工作业有短板)进行智能化巡检的应用型机器人。

目前,智能巡检机器人可以分为三大类:“地派”、“天派”和“水派”智能巡检机器人,分别应用在不同的细分行业中。

地派---无轨智能巡检机器人和有轨智能巡检机器人

无轨智能巡检机器人一般采用组合SLAM技术,对复杂环境实时自适应地图构建,实现高精度定位与导航,采用可见光相机、红外成像仪、拾音器等多传感器融合技术,实现表计识别、设备状态识别、红外测温及三相比对、环境检测等功能。无轨智能巡检机器人主要引用与室外设备巡检,以及室内环境复杂的设备巡检,主要应用行业为:电力、数据机房、安防等。

无轨智能巡检机器人

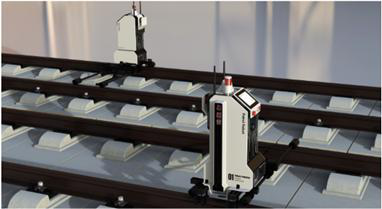

有轨智能巡检机器人一般采用轨道移动方式,搭载高清摄像机、红外热成像仪、拾音器等设备。随着城市的高速发展,除了基础的地上轨道交通以外,充分和高效利用城市地下通道资源成为城市发展的必须。有轨智能巡检机器人主要运用于内部环境封闭,人工难以实现全天实时监控,但布局较为简单的隧道场景。目前主要应用行业:电力、低下轨道交通等。

有轨智能巡检机器人

天派---智能巡检无人机

无人机是无人驾驶飞机(UnmannedAerial Vehicle)的简称,是利用无线电遥控设备和自备程序控制装置的不载人飞机。无人机可以在无人驾驶的条件下完成复杂空中飞行任务和各种负载任务,可以被看做是“空中机器人”。无人机具有设计灵活、体积小、重量轻;续航时间长,空间利用率高,载荷能力强;安全系数高,自主控制能力强;无人员伤亡,可在高风险空域飞行等优点。这类机器人需要额外关注自动飞行技术、充电技术。

无人机按技术特征可分为固定翼机、多旋翼机、无人直升机、无人飞艇、无人伞翼机。当前的无人机市场以固定翼和多旋翼无人机为主,其主要特点为:

固定翼无人机

多旋翼(多轴)无人机

中国目前在无人机方向发展领先世界(以大疆为代表),无人机商业化应用场景也及其多。但目前来看,无人机商用的主要场景集中在:电力输电线路巡检、城市综合治理巡检、交通应急巡检。

水派---水下智能巡检机器人

水下智能巡检机器人主要解决人体无法长时间作业及不能下水的安全限制,降低人员伤亡,提高检测效率、监测范围、数据化及信息的实时性,降低检测成本。由于水下环境较为复杂,目前水下智能巡检机器人还是以人工操作为主。主要应用行业在渔产、水电站维护巡检、水下科考、海洋探索等。这类机器人需要额外关注防水密封能力、水下图像识别:解决感光畸变和折射问题。

智能巡检机器人主要应用行业及市场分析

可以看出,目前是市场上的智能巡检机器人以地派规模占领主要市场份额,以下是智能巡检机器人(以地派为主)的主要应用行业分析。

电力巡检机器人市场规模

随着我国国民经济的快速发展和电力需求的不断增加,电力用户对于供电安全性、稳定性和可靠性要求不断升级。为了更好的满足电力用户需求,同时尽可能降低检修的成本,两大电力公司从“十一五”时期开始逐步加大了对电力设备状态检测、监测技术的研发和试点力度,从而替代以人工巡检为主的巡检方式。然而,现有的巡检方式和技术与电力生产的安全性要求相比仍有相当的距离,因此,通过电力智能巡检机器人取代人工巡检,实现电力检测、运维功能,具有重要意义。

电力智能巡检机器人应用的核心场景

2019年全国变电站数量分别为3.7万个,按照每台75~100万的均价计算,市场容量约为277~370亿人民币(100%渗透率),变电站室内导轨巡检机器人按照每台30~50万的均价计算,市场容量约为111~185亿人民币(100%渗透率)。变电站巡检机器人整体行业规模400~550亿元。

配电站一般是指10kv及以下安装有配电屏柜对负荷进行分配、供给的场所,广泛分布在住宅小区、商业中心、办公楼宇中。根据统计,一般一个地级市配电站数量从500座至5,000座不等,直辖市、省会城市、经济发达城市数量较多,小城市、经济欠发达城市则较少。

考虑到不同城市规模、经济发展水平差距,以及“十三五”期间国家大力开展智能配电网建设等因素,按平均每个地级市1,000座配电站估计,全国297个地级以上城市(含4个直辖市)大约拥有配电站30万座。由于配电站智能巡检机器人目前尚未列入国家电网集中采购名录,若假设20%配电站采用智能化巡检设备,则也有接近6万个配电站需要采购智能巡检机器人,假设单台配电站巡检机器人售价30~50万,这部分市场潜在规模也有200~300亿元。

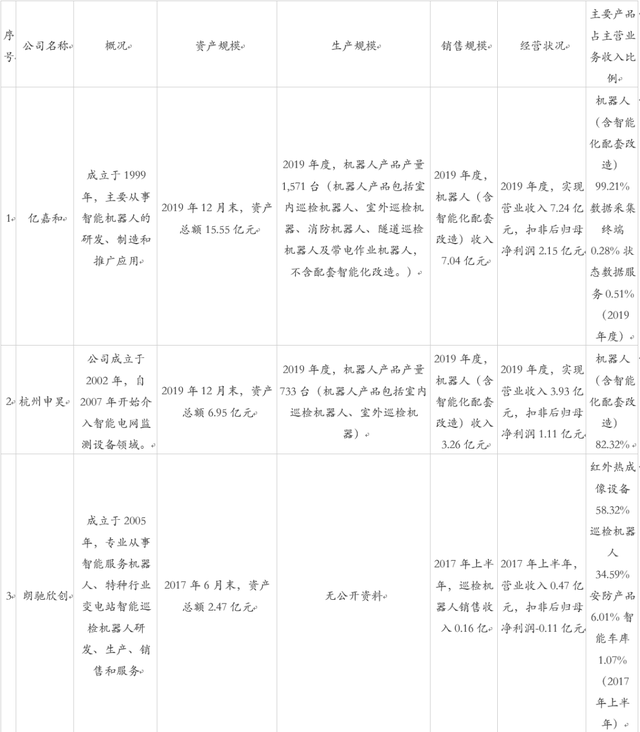

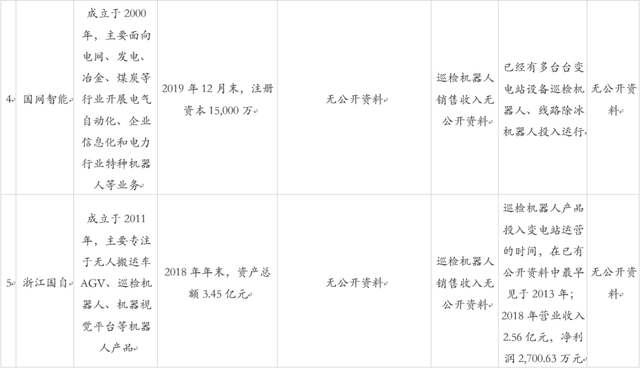

目前变电站巡检机器人的上市公司和准上市公司已经很多,基本以区域为划分,投资机会不大。变电站巡检机器人主要公司如下表所示。

安防巡检机器人市场规模

安防巡检机器人以识别系统、仿神经分析系统和反制系统为主,属于人工智能安防范畴。识别系统通过毫米波雷达、红外热成像、人脸识别等探测系统对目标进行数据采集,通过机器人大脑—“仿神经智能分析模块”进行智能化分析,对触犯规则的目标通过反制系统进行诸如喷射抓捕网、催泪瓦斯等智能处理。

安防机器人主要用于对油田、监狱、海关、港口、军事警戒区、重大危险源等重要安保防护单位的周界、边界防护、可代替或协助人类进行安防、巡查、反制等方面的工作。

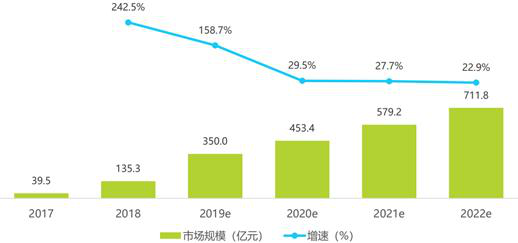

2016年是AI+安防商业化元年,2018年,我国AI+安防软硬件市场规模达到135亿元,部分头部安防厂商AI业务在总营收中占比从大约4%提升至超过8%,部分典型AI公司安防业务则占接近一半的营业收入。2018年城市公共安防中AI渗透率达到2.6%。预计2022年G端与B端市场规模有望突破700亿元。

2019年市场仍将保持高增速,到十三五收官之年2020年增速开始稳定,届时市场规模可达到453亿元(城市公共安防AI渗透率达到11%),2022年市场规模有望突破700亿元(城市公共安防AI渗透率达到25%),从2017年到2022年CAGR达到78.3%。

2017-2022年中国AI+安防市场规模:

2018年市场规模中,视频监控占比近90%,中心侧份额最大(中心侧包括分析服务器、技术服务、系统平台等,边缘侧指智能化一体机、智能NVR、人脸识别盒子等产品,端侧指AI摄像机产品)。安防智能机器人占比仅1.5%,市场规模仅2亿元。

由于传统静态安防技术体系过于成熟,已难以取得新的突破,为此安防企业纷纷紧跟人工智能技术的进步与革新步伐,开始尝试人工智能技术在安防领域的应用探索,通过技术融合创新逐步衍生出安防机器人等一系列创新产品和新服务模式,持续引领安防机器人由概念机、实验机向实地场景落地。按照2020年智能安防市场450亿,安防机器人占比3%计算,2020年安防巡检机器人市场13.5亿元。

交通巡检机器人市场规模

无人机指挥交通巡检的主要应用场景包括:高速公路&服务站,市区郊区道路,交通枢纽,核心价值在于:快速到达事故现场;喊话指挥,减少二次事故;缓解交警不足压力;远程处理事故&劝阻违章。

智慧高速公路和智慧城市交通是智慧交通最大的两个细分市场,根据智研咨询数据统计,2017 年中国智能交通市场规模为 1167.1 亿元,其中城市智能交通市场规模为 470.1 亿元,占比为 34.88%;高速公路智能交通市场规模为 409 亿元,占比为 35.04%。

值得注意的是,指挥交通的核心是交通监控系统、交通指挥与诱导系统、交通违章管理、不停车收费系统、智能化停车场管理系统,前三项主要靠视频监控解决,而且城市交通涉及到较为严格的航线管理,目前交通巡检机器人的可行性较低,市场规模极小。

智能巡检机器人行业发展趋势

首先,机器人平台化趋势日趋明显,随着产品不断趋于成熟,机器人结构功能趋于一致,机器人软件核心功能趋于标准化,用户接口及应用趋于平台化。

其次,由“感知”向操作、协作发展,随着智能巡检机器人的成熟使用,具备更多感知、操作及人机协作功能的智能机器人将会是未来的发展方向。

再次,物联网带来的单体智能向系统智能化发展,巡检机器人从单体智能的角度来看,单体智能目前已经趋于平台化、标准化和规范化,而多体智能则将成为行业发展的趋势,促进系统整体优化提升,为运维系统带来新的发展。

最后,多模态数据融合呈现多样化价值应用,具体情况如下:

(1)工作环境数据;

(2)设备状态数据判断与预警;

(3)运行数据呈现与管理(运维平台)。随着智能巡检机器人行业的不断成熟,对数据的选择性应用已成为趋势,也进一步提升了数据采集的有效性和应用价值。

人工智能引领行业快速发展

此外,未来随着各行业的发展以及智能化、自动化水平的提升,机器人将成为重要的载体和工具,是信息获取和运维的重要手段。此外,由于机器人技术的发展以及人工智能水平的不断提升,机器人将会走向多种应用场合,实现更为复杂、多样的任务,包括维修维护、消防安全、操作运行等工作,满足无人值守、协同操作等更为智能的运维及管理功能。

智能巡检机器人无论在机器人自主移动、控制与驱动、定位导航以及传感器数据采集、图像处理、语音采集与处理、专家系统分析与决策、大数据分析等方面都用到人工智能技术,换一个角度来说,人工智能在每一个领域的突破和发展,都会对智能巡检机器人核心功能、平台特性、数据运维管理、专家决策与预警等起到推动作用。

进一步来说,从以下几个方面会受到相应人工智能发展的影响:

(1)环境智能监控;

(2)机器人即时定位与地图构建(SLAM);

(3)机器人控制与决策;

(4)机器人数据采集与处理;

(5)大数据平台与专家系统。

文章来源:36氪(有删减)

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1090

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1843

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2126

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1626

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1474

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9581

7

一文看懂机器人技术的发展史

2022-03-30

1981

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1566

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1628

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1465