马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

2020年全球工业清洗行业市场规模与发展前景分析 金属清洗剂增长最快【组图】

2020-08-24

阅读量:199 来源:机智网

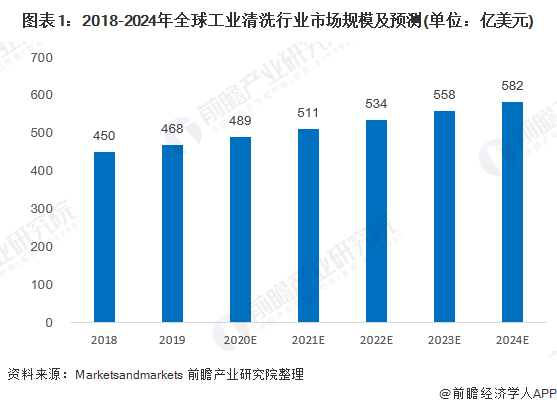

2019年,全球工业清洗市场规模为468亿美元,预测到2024年达到582亿美元左右,年复合增长率为4.5%。金属清洗剂将成为增长最快的工业清洗产品类型,制造业,汽车和航空航天等行业对金属清洗剂的高度需求是推动工业清洗市场增长的主要因素。

金属清洗剂将成为增长最快的产品类型

根据下游应用,目前全球工业清洗细分市场已经细分到制造业、商业办公、医疗保健、零售和食品服务、汽车和航天航空、食品加工等领域,其中医疗需求细分市场增长最快。

根据国际投资咨询机构Markets and markets数据,2019年,全球工业清洗市场规模为468亿美元,预测到2024年达到582亿美元左右,年复合增长率为4.5%。

金属清洗剂将成为增长最快的工业清洗产品类型,制造业,汽车和航空航天等行业对金属清洗剂的高度需求是推动工业清洗市场增长的主要因素。

亚太成为全球最大工业清洗需求市场

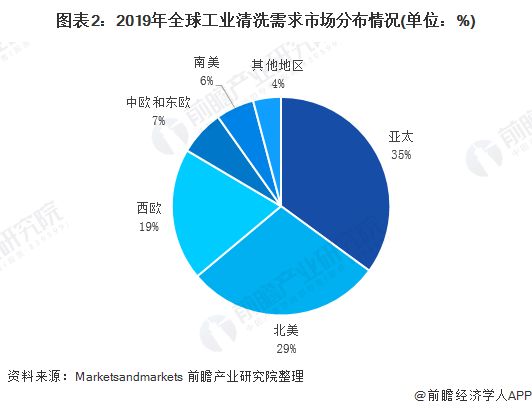

根据国际投资咨询机构Marketsandmarkets数据,全球工业清洗需求市场主要集中在亚太市场,2019年,亚太地区工业清洗需求市场占全球的35%,其次为北美市场,占29%。

国际工业清洗主要参与者包括了Diversey Inc、Evonik Industries AG、Dow Chemical Company、BASF SE、Clariant、Stepan Company、Ecolab、karcher、TENNANT、Nilfisk等,其中Ecolab是工业清洗领域的领先企业之一,公司的全球工业部门主要为制造业、采矿业、发电、食品和饮料、化学等行业提供清洁和消毒解决方案。

欧美亚工业清洗发展对比:亚太工业清洗市场份额不断增加

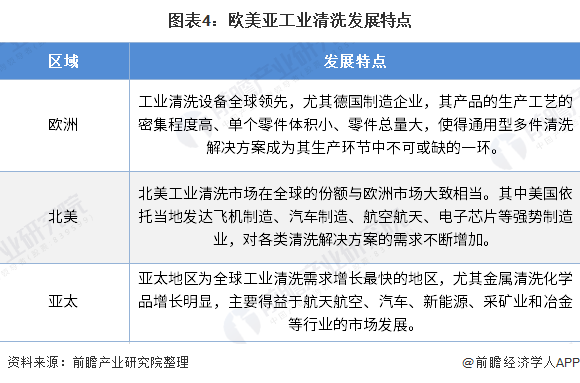

欧洲工业清洗市场在全球处于领先地位,其中,从工业清洗业务类型看,清洗装备占半数左右,清洗咨询、加工处理和干燥系统各占一定份额。

随着工业4.0在欧洲的逐步推进和实施,欧洲尤其是德国制造企业在升级中高速成长。其产品的生产工艺的密集程度高、单个零件体积小、零件总量大等特点,使得通用型多件清洗解决方案成为其生产环节中不可或缺的一环,大大拓宽了通用型多件清洗解决方案的市场空间。

北美工业清洗市场在全球的份额与欧洲市场大致相当,主要面向美国的制造业和中高端工业,依托美国发达的飞机制造、航空航天、医疗、电子、汽车的本土市场、强势地位和高速发展,对各类清洗解决方案的需求将不断增加。

亚太工业清洗市场在全球的份额不断增加,并以中国市场为主导。随着中国制造产业升级的逐步实施以及中国本土企业在中高端制造业不断取得突破,中国工业清洗市场还将取得跨越式发展。

更多数据请参考前瞻产业研究院《中国工业清洗行业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1091

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1845

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2131

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1629

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1478

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9584

7

一文看懂机器人技术的发展史

2022-03-30

1990

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1569

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1632

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1466