马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

预见2020:《2020年中国刻蚀设备产业全景图》(附产业政策、市场规模、竞争格局等)

2020-08-14

阅读量:234 来源:机智网

刻蚀即用化学或物理方法有选择地从硅片表面去除不需要的材料的过程,其基本目标是在涂胶的硅片上正确地复制掩模图形。其是半导体制造工艺中重要的一环,微电子IC制造工艺以及微纳制造工艺中的一种相当重要的步骤。

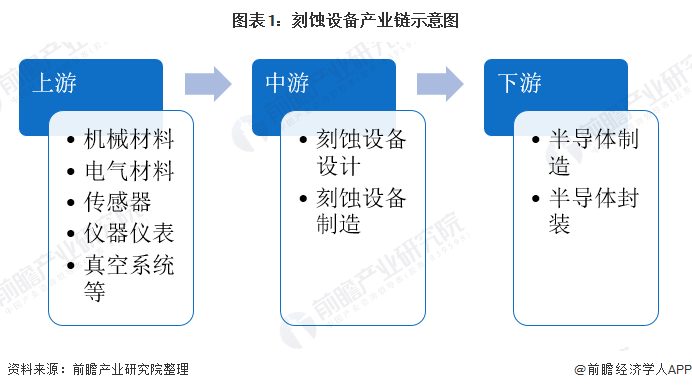

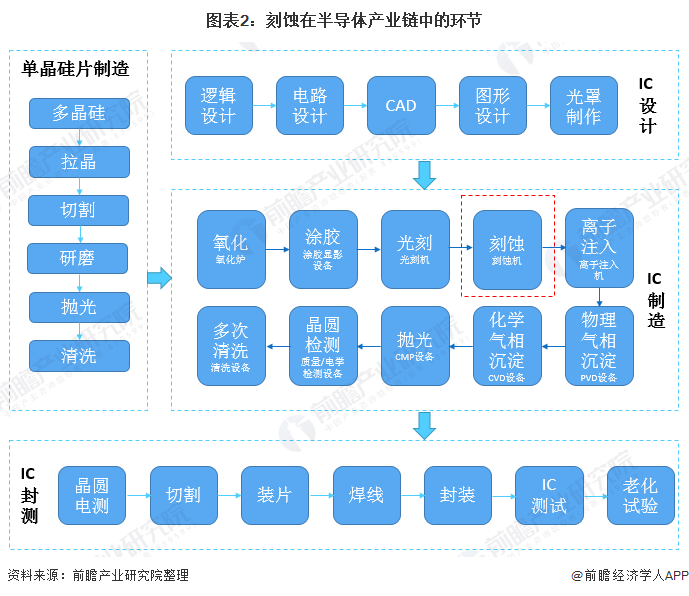

刻蚀的实现需要依赖专业的刻蚀设备(刻蚀机),故刻蚀设备的制造也是IC制造中的重要环节。刻蚀设备产业链及刻蚀在半导体产业链中的环节如下所示:

产业政策——扶植措施明显

从政策环境上来看,我国对于刻蚀设备行业较为重视。其主要表现在对于整个IC产业链企业的政策优待以及对于半导体设备行业的相关规划与推动。如《“十三五”国家科技创新规划》中明确提出,要攻克14nm刻蚀设备及核心零部件的制造;《极大规模集成电路制造装备及成套工艺》项目(02专项)也引进了产业投资,扶植了刻蚀设备相关的产业。

技术发展——刻蚀技术百花齐放

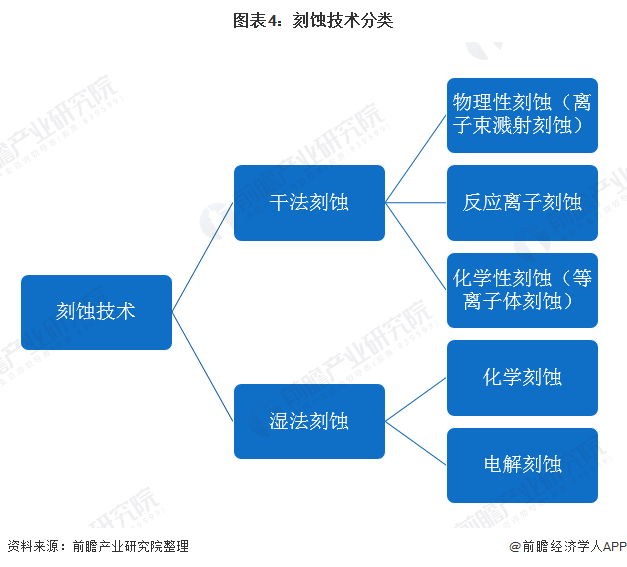

刻蚀技术主要分为干法刻蚀和湿法刻蚀两种,其中湿法刻蚀是一个纯粹的化学反应过程,能够利用溶液与预刻蚀材料之间的化学反应来去除未被掩蔽膜材料掩蔽的部分而达到刻蚀目的;而干法刻蚀则不会使用溶液进行刻蚀。

根据刻蚀方法,干法刻蚀可以分为物理性刻蚀、反应离子刻蚀和化学性刻蚀;根据被刻蚀的材料类型则可分为介质刻蚀、金属刻蚀和硅刻蚀。

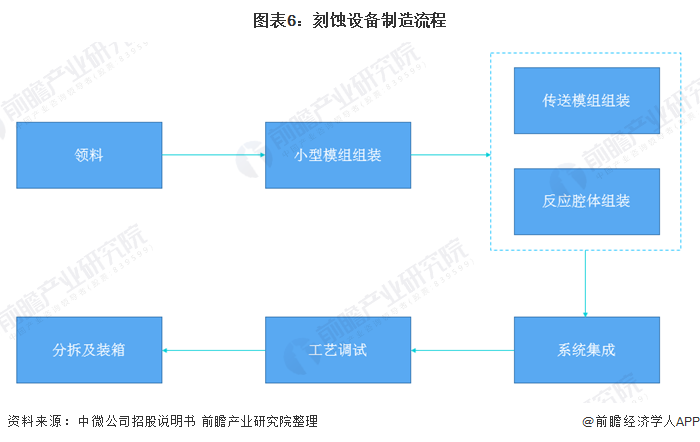

刻蚀设备的发展与刻蚀技术的发展息息相关,不同的刻蚀技术需要不同的刻蚀设备来实现,但是不同的刻蚀设备总体来说,在制造过程中仍会遵循一个统一的规范。根据中微公司招股说明书中披露的内容,刻蚀设备的通用制造流程如下所示:

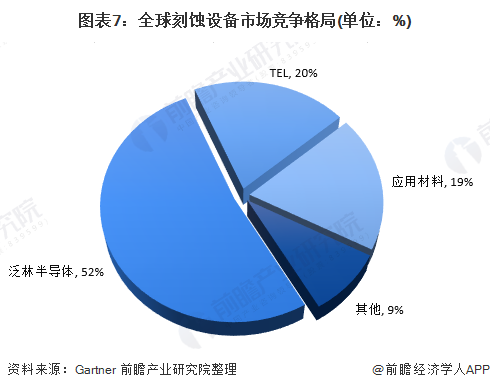

竞争格局——泛林半导体独占一半份额

目前,全球刻蚀设备行业的主要企业即泛林半导体(Lam Research),东京电子(TEL)和应用材料(AMAT)三家,从刻蚀设备销售情况来看,三家企业的合计市场份额就占到了全球刻蚀设备市场的90%以上。其中泛林半导体独占52%的市场份额,Nikon与Canon分别占据20%和19%的市场份额。

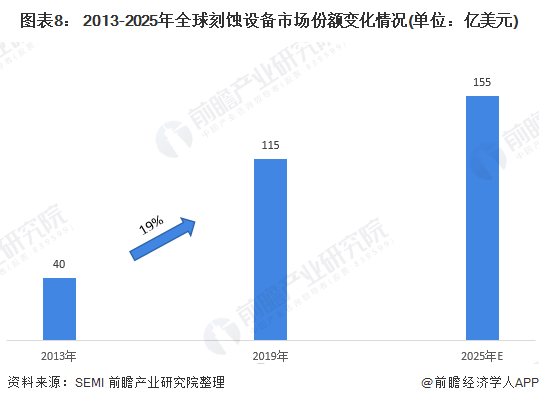

市场规模——市场规模不断增长

从市场规模来看,2013-2019年,刻蚀设备市场规模不断增长。2019年,全球刻蚀设备市场规模约为115亿元,2013-2019年市场规模平均增长率接近20%。预计未来刻蚀设备市场规模增长率会逐渐放缓,到2025年实现155亿美元。

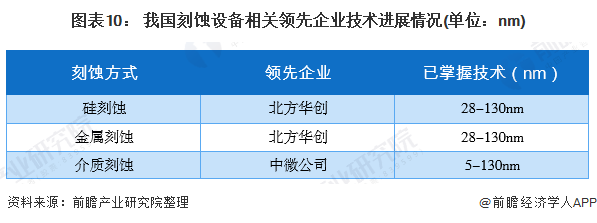

国产企业——相关技术仍需进步

近年来,随着国内晶圆厂制程工艺的进步,多重曝光工艺逐步得到应用,对刻蚀设备的需求潜力增大,带动了我国刻蚀设备行业的发展。在政策的推动和研发的进步下,我国刻蚀设备行业涌现出了一批优秀的领先企业。

但我国企业在刻蚀设备制造方面距离世界头部企业仍有一定的距离,刻蚀设备研发进度仍待加快。

我国刻蚀设备相关领先企业技术进展情况如下所示:

以上数据来源于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1091

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1845

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2130

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1629

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1477

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9584

7

一文看懂机器人技术的发展史

2022-03-30

1990

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1569

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1632

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1466