马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

预见2020:2020年中国离子注入机产业全景图(附产业政策、市场规模、竞争格局等)

2020-08-14

阅读量:252 来源:机智网

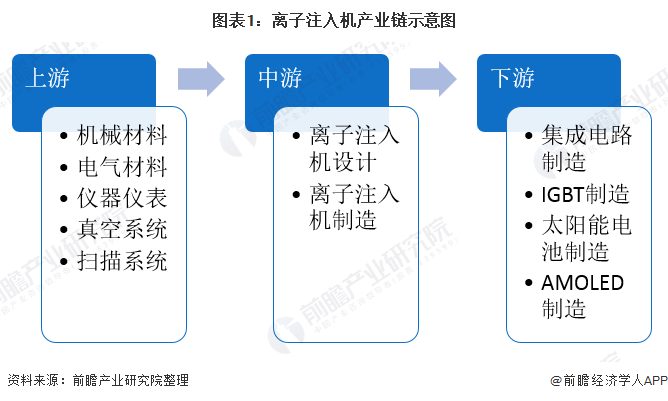

产业链——下游应用广泛

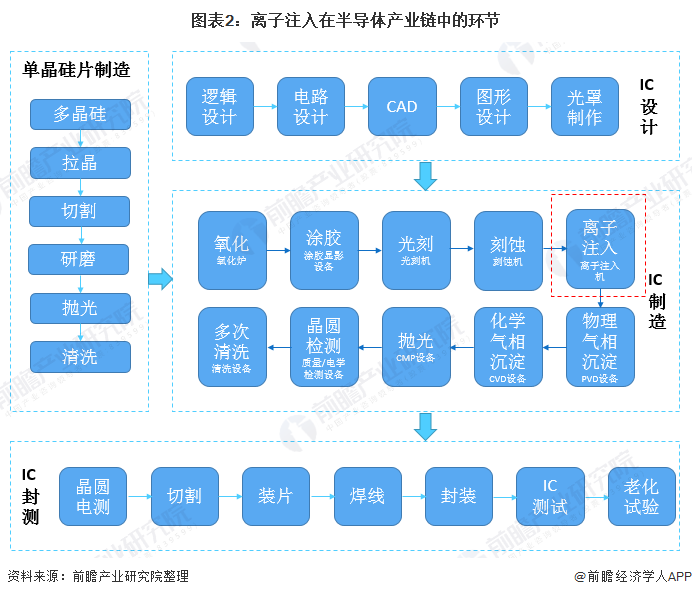

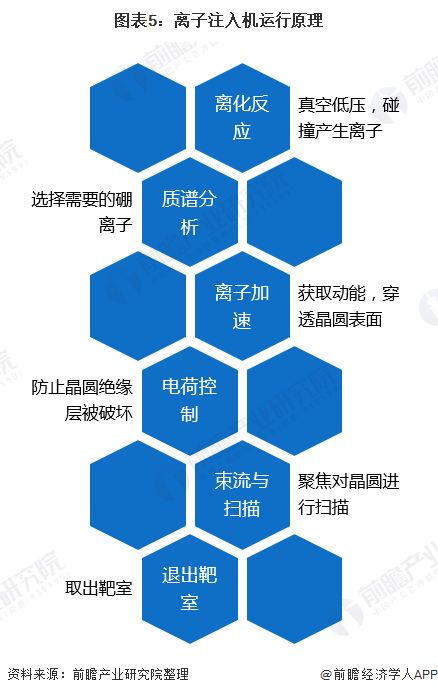

离子注入机是高压小型加速器中的一种,是由离子源得到所需要的离子,经过加速得到几百千电子伏能量的离子束流,用做半导体材料、大规模集成电路和器件的离子注入,还能用于太阳能电池等的制造。

离子注入机也是集成电路制造前工序中的关键设备,半导体为改变载流子浓度和导电类型需要对半导体表面附近区域进行掺杂,而离子注入与常规热掺杂工艺相比可对注入剂量、注入角度、注入深度、横向扩散等方面进行精确的控制,使得离子注入在半导体制造中被广泛应用。

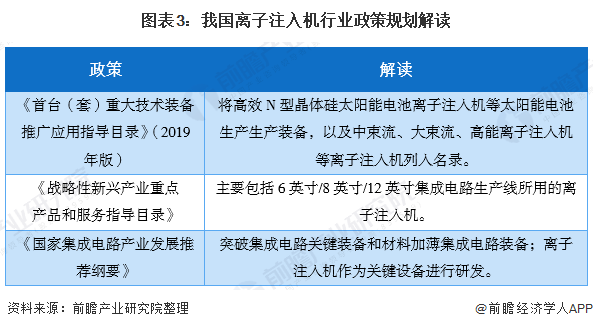

产业政策——离子注入机成关键研发设备

从政策环境上来看,我国对于离子注入机行业较为重视。其主要表现在将离子注入机在多项政策中列为推荐发展的关键设备。如《国家集成电路产业发展推荐纲要》中明确提出,要离子注入机作为关键设备进行研发。;《首台(套)重大技术装备推广应用指导目录》(2019年版)也将中束流、大束流、高能离子注入机等离子注入机列入了名录。

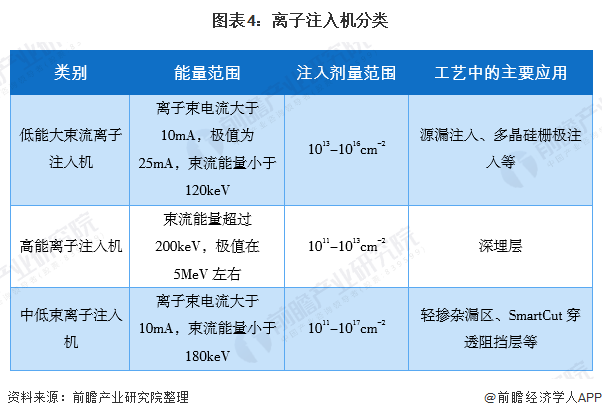

设备简析——设备类型因具体应用而异

根据离子束电流和束流能量范围,一般可以把离子注入机分为低能大束流离子注入机、高能离子注入机和中低束离子注入机。这些离子注入机的运行原理基本莱斯,但是注入计量范围和具体在工艺中的主要应用各有不同,其具体如下:

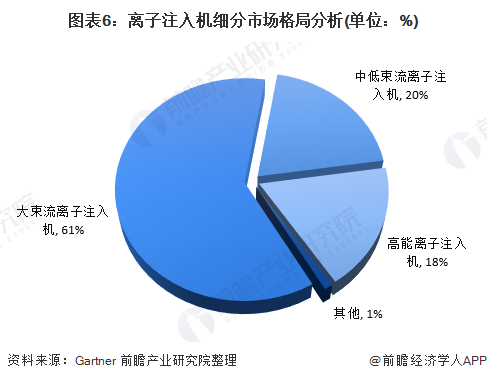

细分格局——以大束流离子注入机为主

目前,全球离子注入机仍以大束流离子注入机为主,据Gartner数据披露,大束流离子注入机占离子注入机市场总份额的61%,中低束流离子注入机和高能离子注入机分别占20%和18%。

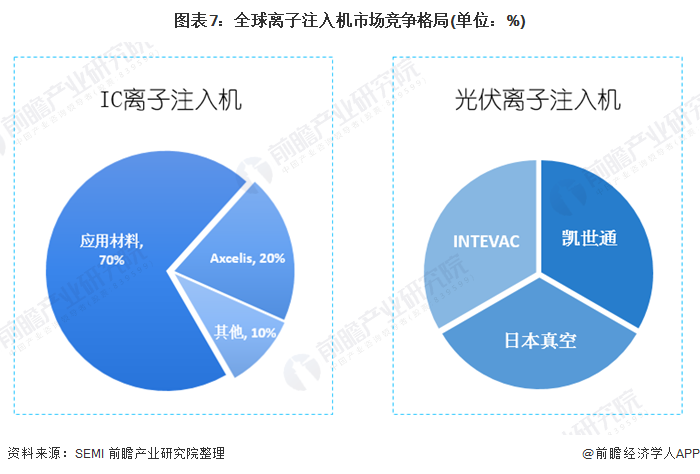

竞争格局——应用材料垄断IC离子注入机

目前,全球离子注入机根据其下游应用不同,可以分为IC离子注入机和光伏离子注入机,IC离子注入机方面,美国的应用材料几乎垄断了市场,占据了70%左右的市场份额,其次为Axcelis(亚克士),占据了近20%的市场份额。

光伏离子注入机主要应用于太阳能电池制造,其生产厂商较少,主要为凯世通,intevac和日本真空。

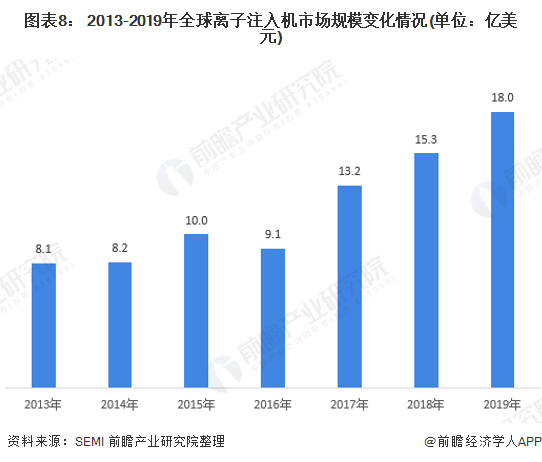

市场规模——市场规模波动增长

从市场规模来看,2013-2019年,全球离子注入机市场呈现波动增长的态势,除2016年略有下降外,其他年份离子注入机市场规模均出现了一定幅度的增长。2019年,全球离子注入机市场规模实现18.0亿美元,较2018年增长17.65%。

企业分析——中美日三国领衔

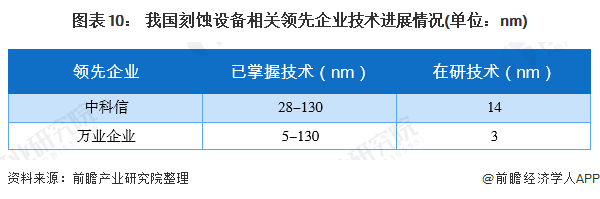

全球离子注入机的领先企业主要分布在中国、美国和日本,其中,中国大陆拥有凯世通和中科信两家离子注入机行业的龙头企业,其中凯世通在光伏离子注入机方面遥遥领先。而美国则拥有近乎垄断IC离子注入机市场的应用材料,以及汉辰科技、Axcelis、intevac等企业。日本也拥有日新、日本真空、住友重工等离子注入机知名厂商。

但我国企业在IC离子注入机制造方面距离世界头部企业仍有一定的距离,离子注入机研发进度仍待加快。

我国离子注入机相关领先企业技术进展情况如下所示:

以上数据来源于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1091

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1846

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2131

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1629

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1478

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9584

7

一文看懂机器人技术的发展史

2022-03-30

1990

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1569

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1632

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1466