马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

2020年传感器制造行业市场规模与发展趋势分析 市场集中度较高【组图】

2020-08-10

阅读量:188 来源:机智网

传感器制造行业,尤其是中高端传感器细分领域有较高的技术壁垒。传感器的研发涉及材料学、微电子学、化学、物理等多个学科,全球仅有少数企业具备从元件研发生产到应用器件开发组装的能力。通常情况下,行业新进入者从完成技术开发、技术突破到实现规模产业化至少需要五年以上时间的积累。即使是正处在传感器制造行业里的企业要完成技术积累,也需要投入大量的资金进行技术研发,并且达到较高技术水平,才能在行业中站稳脚跟,不被市场淘汰。

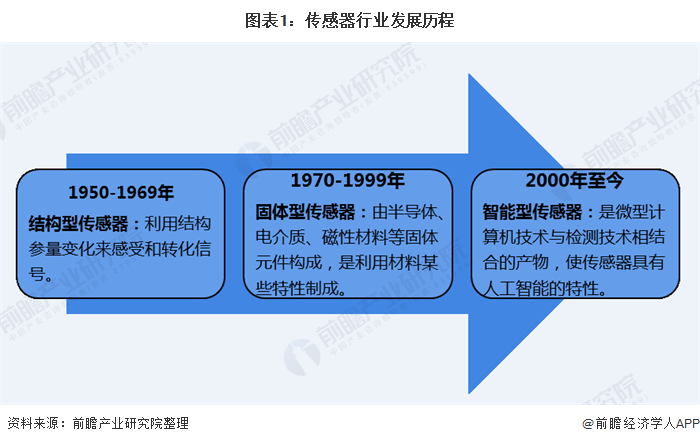

发展历程,目前智能型传感器得到较快发展

传感器产业的发展大体可分三个阶段:第一阶段是20世纪50年代伊始,结构型传感器出现,它利用结构参量变化来感受和转化信号;第二阶段是20世纪70年代开始,固体型传感器逐渐发展起来,这种传感器由半导体、电介质、磁性材料等固体元件构成,是利用材料某些特性制成;第三阶段是20世纪末开始,智能型传感器出现并得到快速发展。智能型传感器是微型计算机技术与检测技术相结合的产物,使传感器具有人工智能的特性。

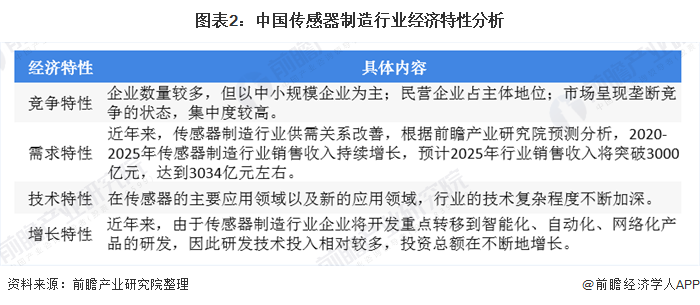

传感器行业经济特性

行业的经济特性是指某一行业的结构在某一时期的基本属性,它综合反应了该行业的基本状况和发展趋势,对行业经济特性的了解是企业对行业有全面认识的基础。目前我国传感器制造行业正朝着智能传感器的方向发展,研发技术投入也相对较多,但主要的技术水平还停留在中低端,而高端产品主要依赖进口。目前拥有传感器业务相关的上市公司近40家,从各公司营业收入情况来看,整体表现良好,多数公司均实现销售收入的持续增长。

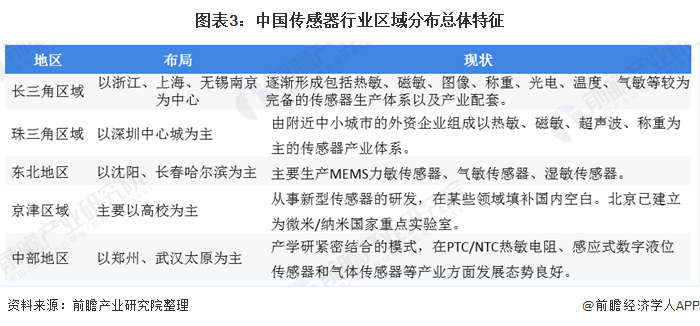

竞争格局分析 出现区域产业集群

我国传感器制造行业相关企业正努力追赶国外企业,并出现区域的传感器产业集群,主要集中在长三角地区,并逐渐形成了以杭州、上海、南京、深圳、沈阳和西安等中心城市为主的区域空间布局。其中,主要传感器企业有接近一半的比例分布在长三角地区,其他依次为珠三角、京津地区、中部地区及东北地区等。

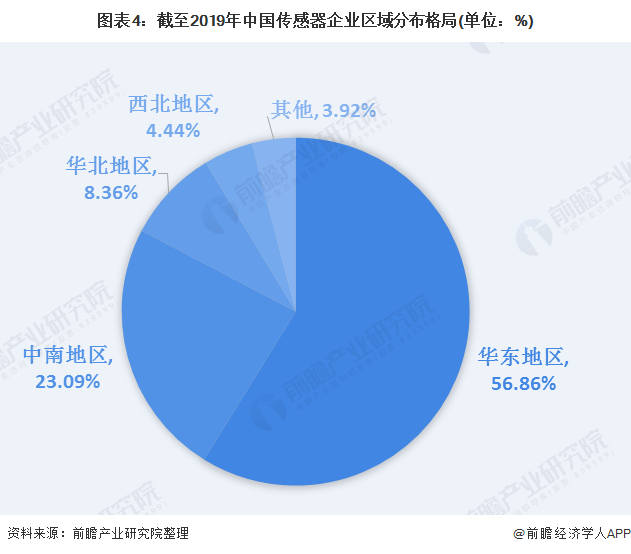

从企业分布来看,华东地区的传感器制造企业数量最多,约占全国传感器制造企业总数的56.86%,其次是中南地区,占比达到了23.09%,华北地区约占8.36%,西北地区约占4.44%。此外,传感器产业伴随着物联网的兴起,在其它区域,如陕西、四川和山东等地也逐步发展起来。

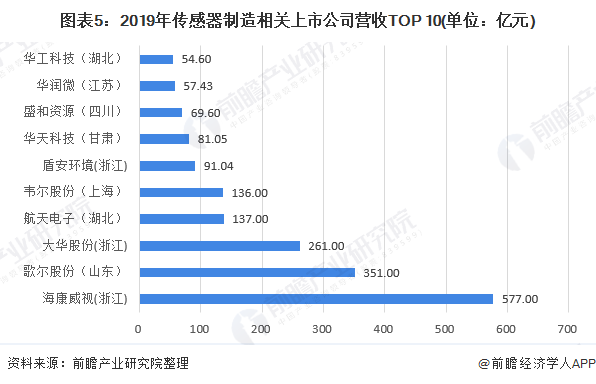

2019年,海康威视、歌尔股份和大华股份营业收入在传感器制造相关上市公司营业收入中分别排名第一、第二、第三;其营业收入分别为577亿元、351亿元和261亿元。可以看出,这十家上市公司里,浙江地区的就有3家,上海地区有1家,江苏地区有1家;长三角区域的总共有5家。综合来看,经营业绩较好的传感器上市企业主要集中在长三角区域,市场集中度较高。

传感器下游行业发展迅速,消费者对产品的要求不断升级,技术性能要求日趋提高,对产品本身提出了更高的技术要求。这也使得企业在研究开发过程中投入大量的资金,进行产品设计、测试验证、购置研发和生产设备。未来,掌握传感器核心技术的企业将具有绝对的竞争优势,占据较大的市场份额;同时传感器制造行业部分企业若不能迅速响应技术的迭代或更替,研发出的产品和技术不符合未来市场需求,将会被市场淘汰,行业的集中度也会进一步提升。

以上数据来源于前瞻产业研究院《中国传感器制造行业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1091

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1844

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2130

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1629

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1477

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9584

7

一文看懂机器人技术的发展史

2022-03-30

1986

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1569

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1631

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1466