马斯克重申特斯拉五年内市值超苹果 + 沙特阿美,出色执行是关键

预见2020:《2020年晶圆产业全景图》(附中国2019年晶圆在建项目汇总)

2020-08-06

阅读量:319 来源:机智网

一、晶圆简介

——晶圆是半导体硅片

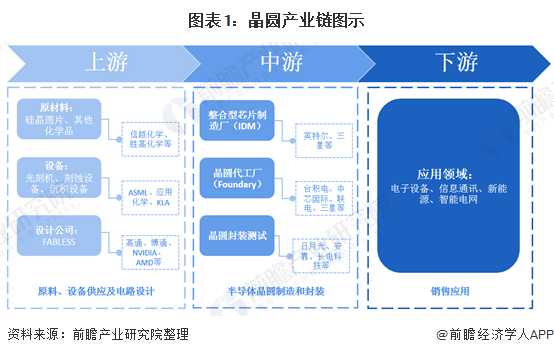

半导体晶圆行业的产业链上游企业为中游制造厂商提供生产所需的一切原材料、设备以及线路设计,中游企业负责半导体晶圆的加工制造和封装测试,下游则涉及产品的最终应用。

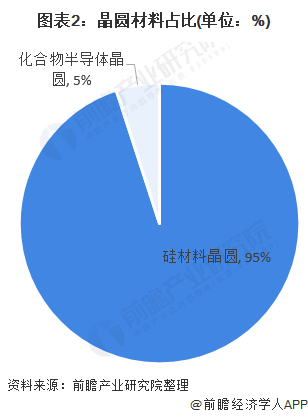

晶圆是指制作硅半导体集成电路所用的硅晶片,其原始材料是硅。高纯度的多晶硅溶解后掺入硅晶体晶种,然后慢慢拉出,形成圆柱形的单晶硅。硅晶棒在经过研磨,抛光,切片后,形成硅晶圆片,也就是晶圆。目前国内晶圆生产线以8英寸和12英寸为主。硅材料占比约为整个半导体市场的 95%,其他材料主要是化合物半导体材料,以第二代半导体材料 GaAs 晶圆和第三代半导体材料 SiC,GaN 晶圆为主。其中,硅晶圆以逻辑芯片,存储芯片等等为主,是应用最广泛的半导体晶圆材料。GaAs 晶圆以射频芯片为主,主要应用场景是低压,高频率;第三代半导体材料以高功率,高频率芯片为主,主要应用场景是大频率,高功率。

——晶圆持续大尺寸化,现以12寸为主

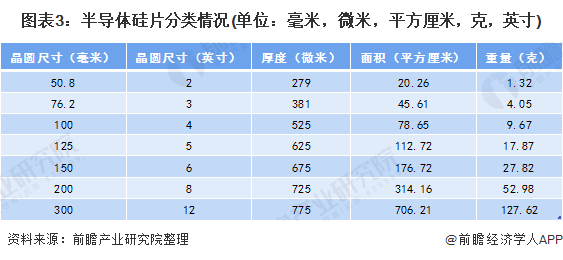

半导体晶圆的尺寸(以直径计算)主要有50mm(2 英寸)、75mm(3 英寸)、100mm(4 英寸)、150mm(6 英寸)、200mm(8 英寸)与 300mm(12 英寸)等规格。在摩尔定律的影响下,半导体硅片正在不断向大尺寸的方向发展。

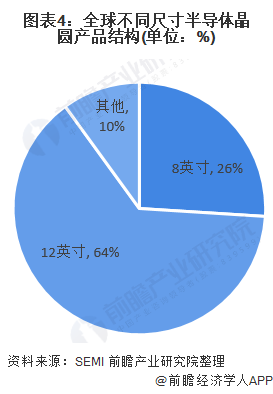

从具体晶圆尺寸产品结构来看,全球晶圆以12寸晶圆为主,根据SEMI数据显示,2018年全球晶圆出货中,12寸晶圆占比达到64%,8寸晶圆达到26%。值得注意的是,2011年以来,8英寸半导体硅晶圆的市场占有率维持在25-27%之间。

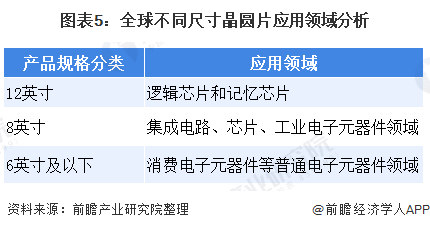

目前,随着DRAM与NAND闪存等技术的升级,对12英寸晶圆片的需求量急剧提升。6英寸及以下规格的晶圆片则主要应用于普通消费电子元器件领域。8英寸硅晶圆片主要应用于集成电路、芯片以及工业电子元器件领域。目前全球晶圆片以12寸晶圆为主,占比达到60%以上。

二、晶圆产销情况

——全球晶圆整体保持稳定

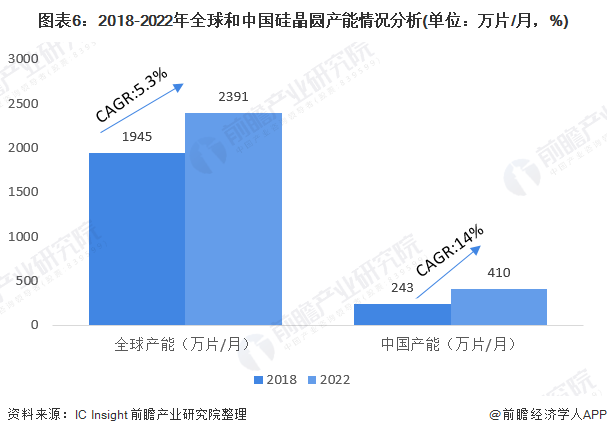

受终端半导体市场需求上行影响,半导体晶圆制造产能也随之提升,根据IC Insight数据,2018年全球晶圆产能为1945万片/月,预计到2022年全球晶圆产能将上升至2391万片/月,较2018年增长22.93%,年复合增长率为5.3%。

根据IC Insight统计数据,2018年中国晶圆产能243万片/月(等效于8寸晶圆),中国大陆晶圆产能占全球晶圆产能12.5%。根据IC Insight对未来产能扩张预测,随着半导体制造硅晶圆产能持续向中国转移,2022年中国大陆晶圆厂产能将达410万片/月,占全球产能17.15%。2018-2022年中国硅晶圆产能的年均复合增长率达14%,远高于全球产能年均复合增长率5.3%。

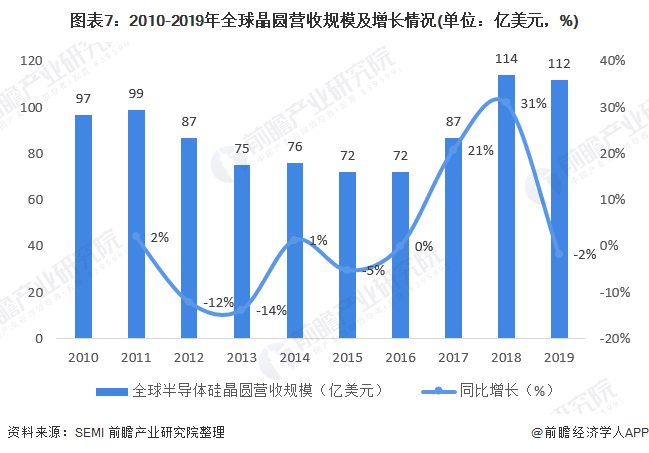

据国际半导体产业协会(SEMI)统计,2010-2019年全球半导体晶圆营收规模呈现波动变化态势。2018年全球半导体晶圆营收规模达到最高值,为114亿美元;2019年出现小幅下滑至的112亿美元,同比减少约2%,整体表现相对稳定。

——全球晶圆行业在2020年有望回暖

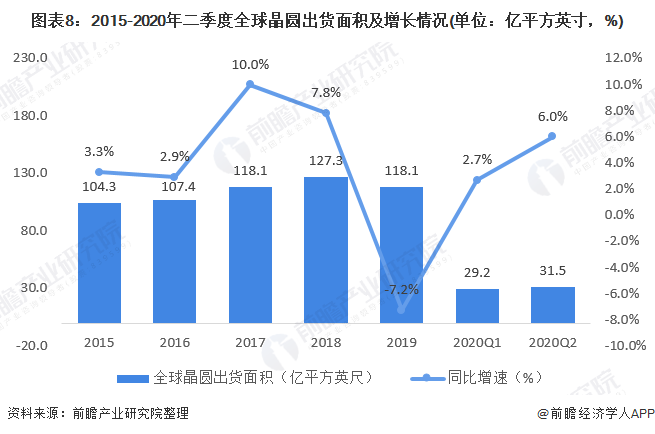

据国际半导体产业协会(SEMI)统计,全球半导体晶圆出货面积于2018年创下历史新高纪录,达127.32亿平方英寸,2019年出货面积自高点滑落,达118.1亿平方英寸,同比减少7.2%,主要受存储器市场疲软及存货调整影响。2020年第二季度,全球晶圆出货面积达到31.50亿平方英寸,同比增加6%。虽然受疫情等因素的影响,短期前景仍不确定,但全球晶圆的出货在二季度还是有加速,2020年上半年也好于去年同期。

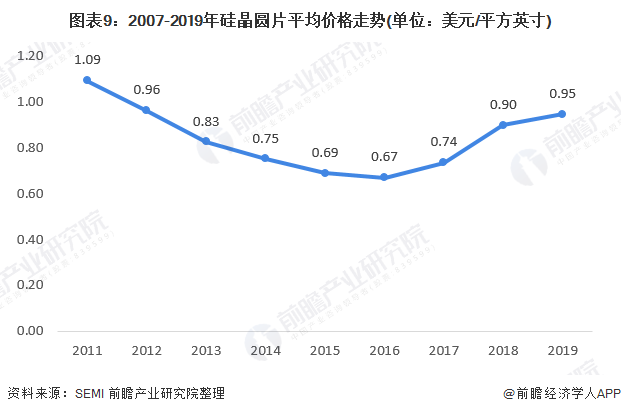

——硅晶圆片价格不断复苏

根据SEMI数据显示,全球硅晶圆片价格在2008年受金融危机影响,价格呈断崖式下跌,在2016年达到近十年以来的低谷。从2016年开始半导体硅片价格步入复苏通道,且上涨势头强劲,从2016年的0.67美元/平方英寸逐渐上涨至2019年的0.95美元/平方英寸。

由于半导硅片企业在上一个行业低谷中纷纷减产,而新产线的达成一般至少要两年时间,短期内半导体硅片产能无法快速提升。芯片企业选择接受逐渐上涨的硅片价格而避免缺少原材料带来的机会成本。因此,目前的半导体硅片市场还处于紧平衡状态,半导体硅片进一步涨价的趋势将延续。

三、晶圆竞争格局

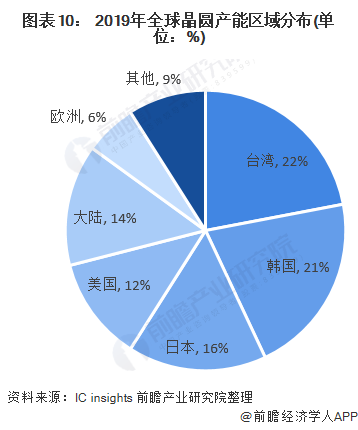

——区域竞争: 中国市场不断崛起

IC Insights的《2020-2024年全球晶圆产能》报告显示,截至2019年12月,中国台湾地区的晶圆厂装机产能占全球的22%。中国台湾自2015年首次超越韩国成为全球第一大晶圆产能基地后,将在2020-2024年期间将继续保持第一名的位置。IC Insights称,中国台湾预计在2019年至2024年间增加约130万片晶圆(200毫米)的月产能。

近年来中国大陆地区的产能扩张使其排名不断攀升,IC Insights预计到2022年有望跃升为全球第二,仅次于中国台湾地区。至2019年底,中国大陆地区产能占全球的14%。相比之下,北美地区的产能份额将在预测期内进一步逐渐下降。IC Insights预测主要是由于该地区的大型无晶圆厂商将持续依赖代工厂(主要是中国台湾地区)。此外,欧洲地区的产能份额也将进一步萎缩。

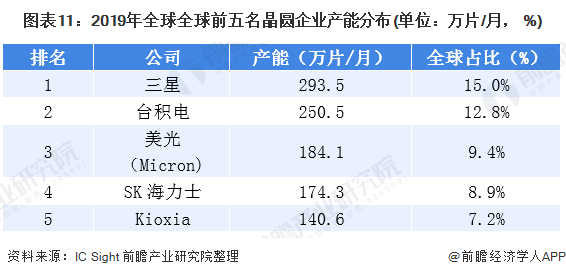

——全球企业竞争:三星和台积电不相上下

IC Insights最近发布《2020-2024年全球晶圆产能》报告中统计截至2019年12月的25个最大晶圆产能领先者的排名,按每月200mm当量的装机容量来计算,全球前五名晶圆产能每月产能超过100万个晶圆;且前五大公司的产能合计占全球晶圆总产能的53%,而2009年的前五大厂商仅占全球产能36%。

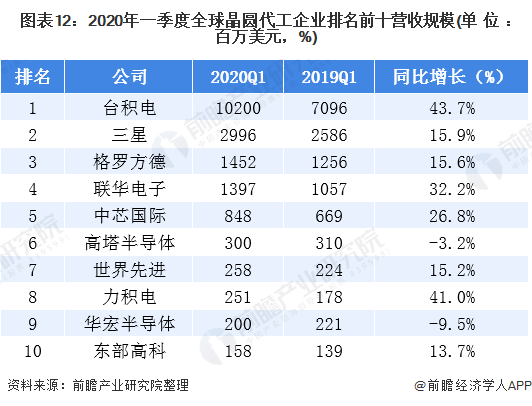

晶圆制造的主体可分为IDM企业和晶圆代工厂,其中IDM巨头主要在美国,占比相对较小,晶圆代工厂占据主要比例。根据各企业已公示报告的数据,2020年第一季度台积电在晶圆代工的营业收入遥遥领先,是第二名三星晶圆代工业务的3.4倍左右。中国大陆的中芯国际则排名第五,第一季度晶圆代工营业收入达到8.48亿美元。

四、中国硅圆产品格局

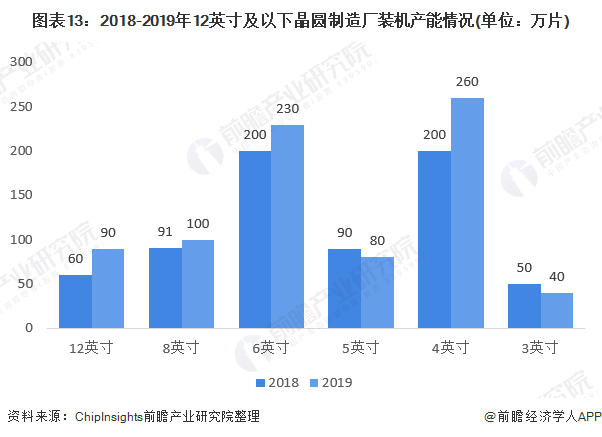

根据芯思想研究院(ChipInsights)的统计,截止2019年底,截止2019年底我国12英寸晶圆制造厂装机产能约90万片,较2018年增长50%;我国8英寸晶圆制造厂装机产能约100万片,较2018年增长10%;6英寸晶圆制造厂装机产能约230万片,较2018年增长15%;5英寸晶圆制造厂装机产能约80万片,较2018年下降11%;4英寸晶圆制造厂装机产能约260万片,较2018年增长30%;3英寸晶圆制造厂装机产能约40万片,较2018年下降20%。

五、中国晶圆在建项目汇总

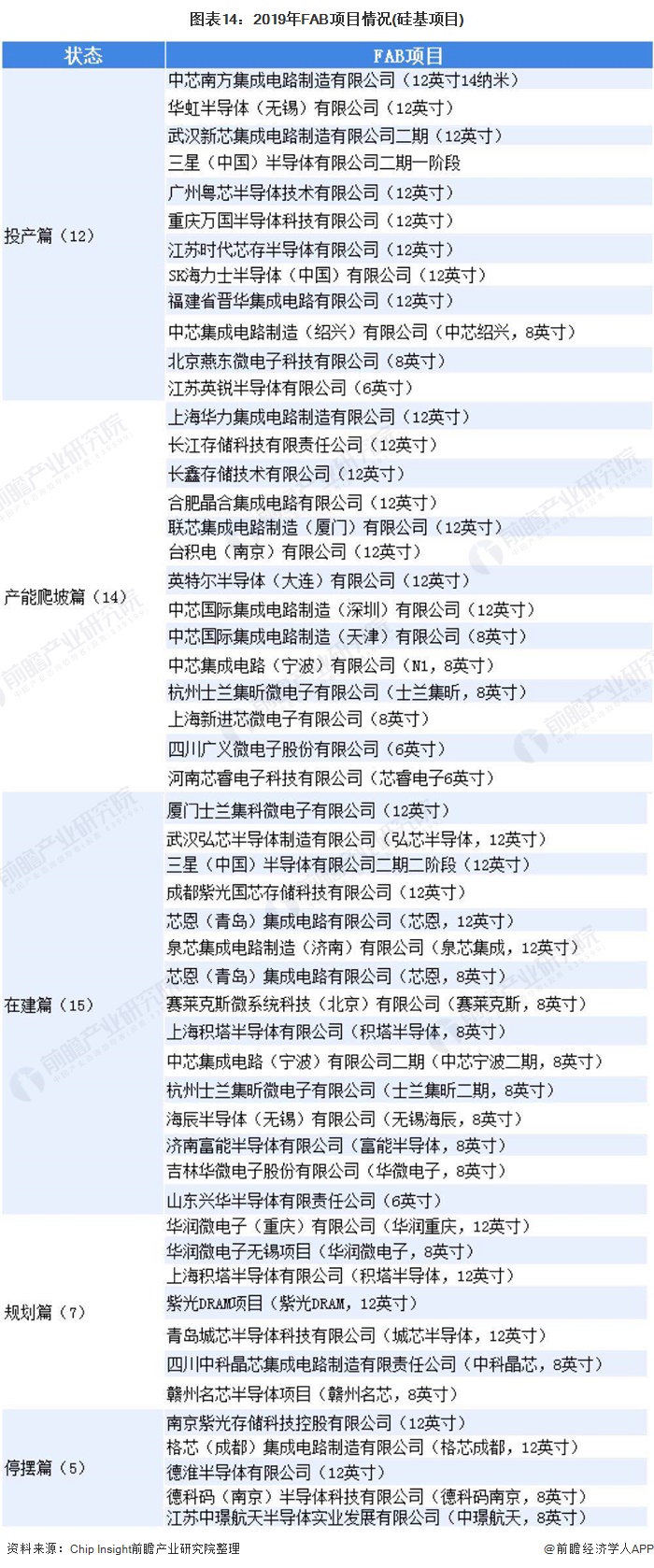

Chip Insight于2020年1月,对我国2019年度有关中国晶圆生产线的共计63个项目进行盘点,其中6个项目已经停摆,刨除停摆项目外,其他57个项目宣布投资总额超过15000亿人民币,较2018年统计增长7%。具体情况如下:

以上数据来源于前瞻产业研究院《半导体硅片、外延片行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

版权与免责声明:

如涉及网站内容、版权等问题,请及时通知我们,本网站将在第一时间及时删除。

本站注明“来源:机智网”的所有作品,版权均为机智网(www.jqzns.com)所有,转载请注明出处。

本网转载并注明自其它来源的作品,均来自互联网或者用户自行上传,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

焦点推荐

TOP1

深度解析2023年移动机器人行业的十大预测

2022-12-20

1074

TOP2

无人叉车在汽车汽配行业产线与仓储的应用逐渐增多,盘点6大应用难点

2022-07-28

1831

TOP3

利润大降22% | ABB公布2022年第二季度及上半年业绩

2022-07-28

2105

4

浙江数字经济“一号工程”如何升级?“数字工厂”和“未来工厂”有啥不同?省经信厅新闻发言人权威解答

2022-07-18

1615

5

宁波海曙发力打造智能制造集群,60个项目总投资达550亿元

2022-05-11

1457

6

数据公布!我国2022年3月份规模以上工业增加值增长5.0%,其中工业机器人产量44322套,增长16.6%

2022-04-20

9569

7

一文看懂机器人技术的发展史

2022-03-30

1946

8

万马股份:打造“中国籍”机器人线缆 助力产业链国产化进程

2022-03-29

1545

9

总额超107.02亿元!2022年Q1机器人行业融资一览

2022-03-29

1609

10

酝酿七年美的拿下库卡,机器人四大家族加快本土化布局

2022-03-29

1444